宾大斯知识产权搜索服务

宾大斯采用多层次搜索策略,利用多种付费和免费知识产权数据库进行广泛而全面的搜索,以发现最相关的知识产权先前技术,以满足您的需求。

PINTAS IP Search / Analytics评估您和竞争对手的知识产权资产和功能

联系我们

知识产权融资

在PINTAS IP Finance下,我们通过证券化您的知识产权资产筹集资金。

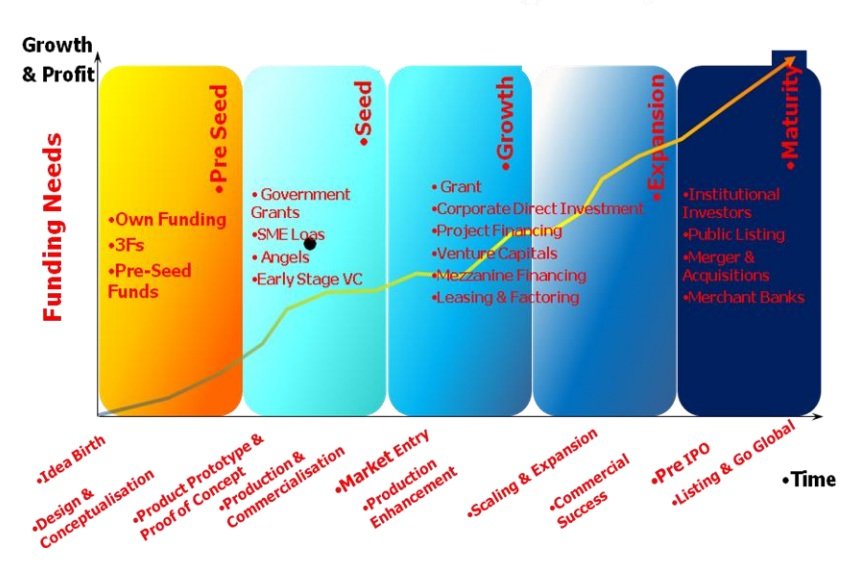

知识产权资产的所有者可以通过多种渠道筹集资金来为其知识产权资产的开发和商业化提供资金。筹资生态系统总结了知识产权所有人在其知识产权资产开发的不同阶段(从构思产生到构思发展到最终商业化)可用的融资方案。

Diagram 2.5.1 summarise the IP Funding ecosystem

知识产权所有者的资金来源基本上有三种,即政府补助,股权融资和债务融资。

(A) Grant Financing

知识产权驱动的创业(或技术创业)在推动经济增长、创造高收入就业机会以及新兴行业的产生和高回报方面的贡献得到了广泛认可。

为了鼓励技术企业家精神的发展,许多政府已经出台了针对知识产权资产开发和商业化的赠款和财务激励计划。拨款计划旨在为合格的技术企业家提供大量的低成本资金,以启动他们的企业。

马来西亚的拨款来源有:

- Matrade

- 马来西亚生物技术中心

- 马来西亚技术开发中心

- Mimos Berhad

- 科学,技术和创新部

- 企业家与合作开发部

- 中小型工业发展公司

- 多媒体发展公司(MDeC)

- 通讯座

政府授权这些基金提供者在知识产权发展的不同阶段(即从其知识产权资产的创建,商业化到市场扩大)向知识产权所有人提供不同类型的赠款。

申请IP赠款时要注意的关键事项包括:-赠款的重点,资格,资金百分比,未成文的规则(可以要求的内容,细则,何时产生等),如何最大程度地利用您的资金,如何缩短您的时间

- Focus of the grant

- Eligibility

- Percentage of funding

- The unwritten rules (what can be claimed, the fine print, when to incur etc)

- How to maximise your amount

- How to shorten your time

(B) Debt Financing

考虑手段,目标,时间,成本等

知识产权所有人还可以利用债务融资作为其基于IP的企业发展的资金来源。在美国和中国这样的特定司法管辖区,知识产权资产可用作抵押品,以确保从银行获得贷款。但是,由于银行通常面临更大的风险,在IP开发的后期,通常在基于IP的企业的成长阶段,债务融资更为普遍,如下图2.5.2所示。

Diagram 2.5.2, Source: TEN3COACH

(C) Equity Financing

基于IP的企业的另一重要融资来源是天使投资人,风险资本或私募股权公司的股权投资。角度是富裕的个人,他们投资种子基金或早期创业公司,风险资本为早期的高科技企业家风险投资提供股权资金,而私募股权则通过债务和股权的组合来支持已建立的企业。资本和企业知道如何结合才能实现巨大的价值和创造财富。风险资本投资使亚马逊和谷歌等成功的公司成为可能。图2.5.3总结了在Amazon.com的情况下,风险投资创造了多少巨额财富

Diagram 2.5.3, Source: TEN3COACH

IP Friendly Stock Exchanges

基于IP的企业还可以通过将其IP控股公司在该地区一些IP友好证券交易所上市来筹集资金。马来西亚,新加坡和香港的IPO定量和定性标准总结如下:-

1. Quantitative Criteria

2. Qualitative Criteria

- STRENGTH AND INTEGRITY OF PROMOTERS & MANAGEMENT

Strong background & experience. - BUSINESS MODEL

Unique features / competitive edge over competitors. - BUSINESS PROSPECTS

- R&D CAPABILITIES

- INTELLECTUAL CAPITAL

- STRATEGY & EXECUTION

- CONFLICT OF INTERESTS

IP Based Ventures通过公开上市筹集资金有很多优点和考虑因素。公开上市的利弊可归纳如下

Advantages

- 获得资金–用于增长和扩展,偿还现有债务,公司营销和发展,收购资金和公司多元化

- 正确估值–股价

- 薪酬–通过基于绩效的激励来吸引和留住人才

- 品牌价值–声望,形象和宣传

- 并购–扩张

- 退出策略–为创始人和员工提供奖励和财务自由

Considerations

- 信息披露–公开披露,例如持股方式,季度和年度财务报表,董事简介等

- 决策需要时间-董事会批准

- 首次公开募股成本–一次性支出

- 手术并发症

联系我们

宾大斯知识产权架构服务

The objectives of IP Audit are:-

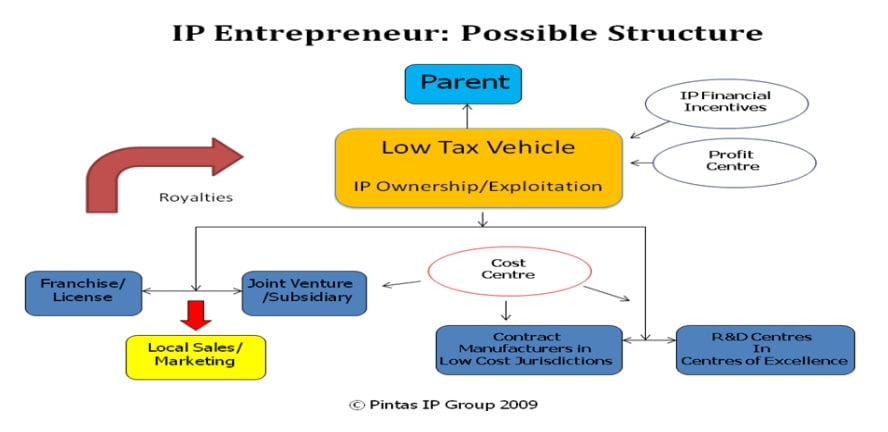

PINTAS知识产权结构服务旨在通过建立在特定离岸司法管辖区注册成立的知识产权控股公司,为基于IP的公司设计和实施最佳公司结构,以使这些公司有资格获得最低预提税率,少缴税或不缴税在许可人或财产的居住国,而在许可知识产权的国家中很少或没有预提税。

Background:-

在缺乏周密的计划的情况下,知识产权所有者会发现自己的利润受到利润税和预扣税的严重侵蚀。

IP as the Engine of Growth in Knowledge Based Economy:-

在当今基于知识的经济中,有越来越多的趋势将更多的精力放在与知识产权相关的活动上,例如品牌建设和研发。增值制造活动有限,通常外包给第三世界国家。值变化趋势可以通过下图说明。

例如,耐克(Nike)等基于IP的公司一直在积极地将其制造活动外包给越南,中国和印度尼西亚等低成本国家,与此同时,花费了数百万美元开发,拥有和推广其品牌和创新设计。因此,捕捉企业价值的重心与我们知识经济中的一般价值转移趋势完全一致。

Tax Planning Through IP Holding Company:-

为了提高集团的税收效率,提出了一种知识产权公司结构,其中包括建立一个特殊目的工具,该工具拥有公司所有重要的知识产权资产,如图2.1所示。

IP控股公司最好设置在对IP控股公司拥有的IP资产产生的所有特许权使用费收入征收最低税金(通常低于10%)的司法管辖区中。为了节省更多税款,可以利用在税收协定管辖权中设立的中介公司来最大程度地减少特许权使用费支付方遭受的预提税敞口。在拟议的结构中,知识产权控股公司将成为该集团的利润中心,将集团运营产生的利润存入该中心。该小组的其他活动,如市场营销,销售,制造和生产以及研究和开发,将减少到成本中心。宜家的税收筹划模型就是一个很好的例子(请参见表2.2)

Table 2.1: IP Holding Company

Table 2.2 IKEA Tax Model

Advanced Royalties Planning Through Intermediate Royalty Holding Company:-

传统的特许权使用费税收筹划涉及将知识产权(IP)转移到征收低税或不对利润征税的司法辖区的公司。但是,支付特许权使用费的国家通常会征收高达30%的预提税。

重要的是要考虑到,如果在知识产权变得有价值之后转让知识产权,那么将知识产权出售给低税公司很可能会对资本利得税产生影响。因此,最好以低价转让知识产权给知识产权持有公司为目标,或者确保知识产权由最终拥有知识产权的公司开发。

Diagram 2.3 Royalty Planning: A Basic Structure

在上图2.3所示的示例中,知识产权的所有权位于离岸司法管辖区,其利润税率为零。离岸司法管辖区向税收协定管辖区的中间特许权使用费控股公司授予分许可证,该中间特许权持有公司又将知识产权许可给第三方。

The Importance of Double Taxation Treaties:-

如果两个司法管辖区之间存在双重征税条约,则在支付特许权使用费时,预扣税率将不大于该税收协定管辖区与支付特许权使用费的国家之间的税收条约中规定的税率。该税率通常大大低于标准预扣税率。

Intermediate Royalty Holding Company Location:-

中间特许权持有公司所在地的司法管辖区应提供以下有利功能:-可以使用庞大的双重征税条约网络;对收取的特许权使用费征收较低的公司税率;无需缴纳预提税即可缴纳特许权使用费;特许权使用费作为特许权使用费收入的可抵扣费用的资格,能够获得中间公司保留的保证金税收裁定的能力

- Access to a large network of double taxation treaties

- Low corporate tax rate liability on royalties received

- The ability to pay-on royalties without withholding tax

- The eligibility of royalty payments as a deductible expense against royalty receipts

- The ability to get tax rulings on the margin to be retained in the intermediate company

联系我们

宾大斯知识产权执法服务

宾大斯知识产权执法帮助知识产权所有者通过有效的执法策略,主动保护其利润空间和市场份额,防止侵权行为。我们确保知识产权所有者的利益在市场中得到保护。服务范围:

PINTAS IP Enforcement helps IP Owners to proactively protect your profit margin and market share from copycats through effective enforcement tactics

我们协助知识产权所有者执行其权利,采取措施应对知识产权的任何不当使用、假冒和侵权行为。知识产权执法的服务范围包括:

SCOPE OF SERVICES

联系我们

知识产权培训与教育

我们通过知识产权教育与培训帮助知识产权丰富的企业实现资产的变现与利用。我们设计、管理并提供定制化的培训活动和课程,旨在推广和商业化您的知识产权资产。

知识产权培训与教育

通过深入的知识产权研讨会和定制化的工作坊,我们分享关于知识产权变现和保护的最新最佳实践与趋势。所有知识产权培训和教育课程均由宾大斯的专门知识产权培训部门IPACADEMY提供。

We Design, Manage And Deliver Customised Training Events and Training Program To Promote And Commercialise Your Intellectual Property Assets.

IPSPACE ACCELERATOR

宾大斯通过与IPTECH共同策划的IPSPACE中国-东盟技术(CAT)加速器项目,帮助深科技知识产权企业加速并扩大在中国-东盟地区的运营。

一个面向来自东南亚和中国地区的知识产权丰富技术企业的加速程序,旨在帮助其建立市场与产品的契合度,并在中国-东盟市场实现规模化。

联系我们

知识产权税务

在3种不同情况下的税收/特许权使用费计划:新的IP资产创建(开发阶段),IP资产的购置,现有IP资产所有者的IP资产收益

- New IP assets creation (development Stage)

- Acquisition of IP assets

- Existing IP assets owner in respect of revenue derived from IP Assets

A. Tax Incentives For Creation of IP Assets

A.1 Tax Holidays for Companies that create and commercialise new IPs

| MSC Status | – ICT and Multimedia related IPs – Tax exemption for 5 years extended to 10 years, or – 100% ITA on qualifying Capital Allowances for 5 years |

| Bionexus Status | – Biotechnology Related IPs – An exemption from tax on 100% statutory income for 10 years (new) or 5 years (existing) |

| Pioneer Status | – Promoted activities or products – Tax exemption of 70% of Statutory income for 5 years – 100% for company located in promoted location |

| Investment Tax Allowance | – Promoted activites or products – Tax exemption of 70% of Statutory income for each YA computed at 60% on Qualifying Capital expenditure within 5 years from the date which the approval take effect. – 100% for company located in promoted location |

A.2 Double tax deduction For IP Related Activities

在海外注册专利,商标和产品许可

海外专利,商标和产品许可的注册成本

- 仅限 马来西亚居民 公司

- 主要和主要目的是促进货物出口。 export of goods.

[Income Tax (Deduction for promotion of exports) Rules 2007.PU(A) 14/2007 Wef. YA2006]

2. Advertisement on Malaysia brand name goods

在本地刊登马来西亚品牌商品的广告

- 马来西亚人拥有70%–公司或其关联公司拥有的品牌名称

- 产品必须符合出口质量标准在马来西亚马来西亚品牌上做广告

- 在海外注册的马来西亚品牌的广告费用

- 支付给推广马来西亚品牌的公司的专业费用

[Income Tax (Deduction for promotion of exports) Rules 2007.PU(A) 62/2002 Wef. YA2002]]

3. Research expenditure

Research Expenditure ( s.32A)

- 经部长批准。

- 由参与产业调整的人员承担。

- 自批准之日起10年内发生

- 公司内部或与外部研究公司或研究所签约的已批准研究项目。

- 经批准的研究所提供的设施或服务的使用费

- 向批准的研究所捐赠现金

B. Tax Planning for Acquisition of IP Assets

购买知识产权并投入使用将在一段时间内(即一般收入)受益,因此出于税收目的被视为具有资本性质

- 通常,购买IP资产的成本不受扣除或资本津贴的限制! (无资本津贴的资本支出)

- 在2008年预算中,有税收减免,占购买成本的20%

a)本地注册公司收购高科技资产

在马来西亚生产

赢得出口市场

b)为制造公司获得知识产权“权利”?

用于制造过程。

a)对于收购外国公司的本地公司,以获取在马来西亚生产的高科技产品或为本地产品赢得新的出口市场

- 扣除金额=五年产生的购置成本的1/5(20%)。 ,但是,此类收购必须经过MIDA的验证

- 收购必须采用现金交易的形式,并在3年内完成–不允许同一公司进行第二次收购。

- 收购成本包括股份价值,专业费用,印花税,差旅和住宿

[Income tax(Deduction for Cost of Acquisition of a foreign Owned Company) Rule 2003, Amended Rule 2008]

b) 一家制造公司在制造过程中使用所产生的获得所有权**(IP)的成本

- 在购买的YA中扣除20%的成本,在YA之后的4中扣除营业收入,其中包括

- 所有权的购置成本,咨询和法律费用,印花税。

- 马来西亚人拥有70%。

**专利,工业品外观设计或商标[2003年所得税(扣除外资拥有公司的成本)规则,2008年修订规则]

Tax Planning for Existing IP Owners

- 出售知识产权资产,或

- 从知识产权资产中产生收入(即特许权使用费)

1. Outright Sale of IP assets

Outright sale of IP assets

- 资本收益

- 免征所得税

- 根据税收和特许权使用费计划,考虑在较低税收管辖区的国家建立IPHC以获取IP资产

Outright sale of IP assets- Points to note:

- 愿意卖方愿意买方(受协议支持)

- 一次性支付。如果定期付款,可能要缴纳所得税

- 知识产权资产的估值–未来收入/现金流量预测

- 处置时间最大化的价值。

- 从第一天开始就设立IPC,这允许在马来西亚境内出售公司而不是出售IP资产!

- 成立MSC状态公司Bionexus Company

2. Royalties Planning

Generating Guidelines for Tax on “royalty fee�? from IP assets:

- 在马来西亚从居民那里获得的收入(特许权使用费)需缴纳正常所得税

- ITA的S.2中定义了S.4(d)中的税项范围,特许权使用费

- 行政费用将从正常业务费用中扣除。 (以表明该公司正在开展业务)

- 将收入汇回马来西亚-居民从马来西亚境外在马来西亚获得的外国收入来源免除税收(第28段,第6项),包括股息收入和特许权使用费收入 – Foreign source of income received in Malaysia by a resident from outside Malaysia is exempted from tax ( para 28, sch 6) inclusive of dividend income and royalty income

ITA的第2节定义了特许权使用费的范围,如下所示:

a)作为使用或使用权的对价而支付的任何款项

i)版权,艺术或科学作品,专利,设计或模型,计划,秘密程序或公式,商标;

ii)有关技术,工业,商业或科学知识,经验或技能的专有技术或信息;

iii)转让本定义(a)段中提到的任何财产,专有技术或信息而获得的收入

Royalty Planning – Points to note:

- 知识产权收入不同于正常业务收入。它具有高度的移动性,可以轻松地移至另一个税收管辖区。

- 通过在税收管辖权较低或免税(例如英属维尔京群岛)的国家(例如新加坡/香港)设立IPHC,将收入转移到税收较低的国家,并获得IP资产

Singapore Tax Rate

从2010年开始,企业所得税税率将从18%进一步降低至17%。为了使新加坡成为有吸引力的投资目的地,新加坡的所得税率一直在下降,如下所示。

1997-2000 – 26% , 2001-2001 -25.5% , 2002-2002- 24.5%, 2003-2004 -22%2005-2006 -20% , 2007-2009 – 18% , 2010 17%

新成立的公司在前三个纳税年度对10万新元的应税收入征收0%的税

高达30万新元的应纳税所得额的8.5%税

- 支付给非住宅的特许权使用费的预提税10%– S109 / S15 / S3 / 4(d)–最终税(IT为25%)

- 将收入汇回马来西亚–居民从马来西亚境外在马来西亚获得的外国收入来源免税(包括股息收入和特许权使用费收入,第6章第28段)

现有IP所有者的税收/特许权使用费计划结构可以通过下面的图2.6.1进行总结。

联系我们

知识产权估值

PINTAS IP评估将您的收入追溯到IP资产,以便公平准确地核算IP资产的价值

Generally, IP assets are difficult to value because of the following reasons:

- Historically, no public trading markets (eg property)

- Terms & Conditions vary widely.

- IP assets are inherently dissimilar

- IP transfers are often motivated by unique strategic considerations

- Details of IPR transfers are usually not widely disseminated

IP Valuation is not so much a matter of science but rather a matter of external judgement. The Foundation of IP valuation analysis consists of four constituent blocks, each with an associated question:

- Purpose – Why are we valuing the asset?

- 描述 – What is the asset?

- 申请 – How will the asset be used?

- Standard – Who is the assumed buyer of the asset?

There are many IP valuation methods in the markets as summarised in Diagram 2.7 below:-

In a nutshell, the most common valuation methods are based on one of the three methods below:-

A. Cost – Based on cost to replicate, (less functional or economic obsolescence) that is the cost to create or recreate the asset; we look at what we spent on developing the IP and what another company might spend if they were to invent it from scratch.

B. Market – Based on market transactions involving comparable assets (with adjustment for differences) that is the sales of comparable IP, where a “somewhat” similar deal could be used for the purposes of comparison.

C. Income – Discounted Net Cash Flow (royalties/profits/savings)

which is based on the future economic benefits produced by the intellectual property; where we look at the projected incremental profits or cost savings from using the IP.

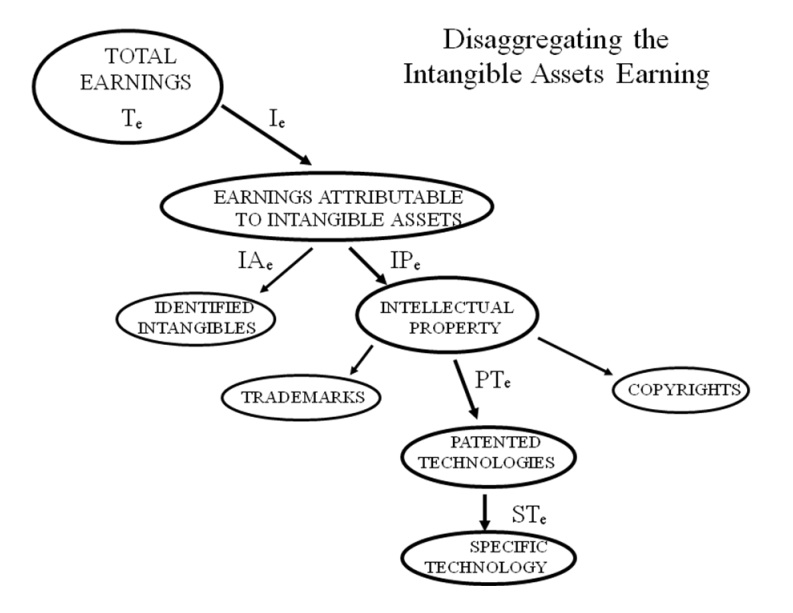

For the purpose of discussion, we shall look at the Discounted Net Cash Flow Method. The Discounted Cash Flow Method involves a summation of the net cash flow derivable from an IP assets over its useful life and discount the value to the present day value using an effective discount rate. To do that, we need to

(a) Determine the overall cash flow of a company from P&L account

(b) Disaggregate the business segment and product line ( Diagram 2.7.1)

(c) Disaggregate the earnings of the relevent product line to derive the earning attributable to the intangible assets ( Diagram 2.7.2)

(d) Disaggregate the intangible assets earnings to arrive at the earning attributable to a particular IP asset. ( Diagram 2.7.3)

(e) The value of an IP Asset can be deduced using the formula:-

1. Identify incremental cash flows (x) for each period (n)

2. Select appropriate discount rate (r)

3. Calculate net present value

Diagram 2.7.4 gives an example of the application of the formula

Diagram 2.7.1

联系我们

IP 资本化

Through Pintas IP Capitlization, we help to make intellectual property the center piece of your corporate strategy